Tout savoir sur le 2ème pilier LPP / LAA

Sommaire

La Prévoyance Professionnelle (LPP)

A. Qui est assuré ?

B. Quelles prestations sont fournies ?

C. Comment est financé le deuxième pilier ?

D. Cas de déblocages anticipés

E. Limite et défis de la LPP

L’assurance Accident (LAA)

A. Qui est assuré ?

B. Que couvre la LAA ?

C. Financement des cotisations

A. Quelles prestations sont fournies ?

Conclusion

La prévoyance professionnelle (LPP) et l'assurance accident (LAA).

En Suisse, le système de prévoyance repose sur les trois piliers. Le deuxième pilier englobe la prévoyance professionnelle (LPP) et l’assurance accident (LAA), garantissant un complément essentiel aux prestations du premier pilier (AVS/AI).

Ce système à pour objectif de maintenir un niveau de vie suffisant, que ce soit en cas de retraite, d’invalidité ou de décès.

1. La Prévoyance Professionnelle (LPP)

A. Qui est assuré ?

Pour être assuré dans le cadre de la LPP, il faut être salarié, soumis à l’AVS, et percevoir un revenus annuel supérieur à CHF 22’680.-

La couverture LPP débute dés le 1er janvier suivant le 17ème anniversaire et se divise en deux phases :

De 18 à 24 ans : Couverture des risques décès et invalidité uniquement.

25 ans et plus : Couverture complète, incluant la constitution d’une épargne-retraite.

Les indépendants peuvent également adhérer à titre volontaire et devrons cotiser intégralement.

B. Quelles prestations sont fournies ?

Les prestations de la LPP varient selon l’âge de la personne assurée :

Entre 18 et 24 ans : Les jeunes salariés bénéficient de prestations en cas de décès ou d’invalidité. Ces prestations comprennent la rente d’invalidité LPP, la rente de veuf/veuve, la rente d’orphelin.

Entre 25 et 65 ans : En plus des prestations pour risques, une épargne-retraite est constituée progressivement. Ce épargne peut être utilisée pour obtenir un complément de revenus à la retraite (versement sous forme de capital ou de rente), ou être retirée de manière anticipé dans certains cas spécifiques, comme l’achat d’une résidence principale ou la création d’une entreprise.

Les montants des prestations sont indiqués sur le certificat LPP, remis actualisé chaque année par la caisse de pension de l’employeur. Ce document est essentiel pour suivre ses droits et planifier sa retraite.

C. Comment le 2ème pilier est il financé ?

Contrairement au 1er pilier qui repose sur une système de financement par répartition, dans lequel les actifs paient les prestations de ceux qui en sont bénéficiaires, le 2ème pilier fonctionne par capitalisation. C’est à dire que chaque actif, va cotiser pour les prestations dont il bénéficiera plus tard. En fonction des montants cotisés, chacun aura donc doit à des prestations (décès, invalidité, retraite) différentes. C’est un peu comme si le cotisant accumulait de l’argent sur un compte épargne qui lui est propre.

Répartition des cotisations

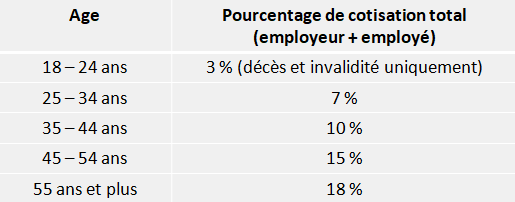

Les cotisations sont partagées entre l’employeur et l’employé. L’employeur se doit d’assumer au moins 50% de la cotisation totale. Le montant de cotisation représente un pourcentage du salaire perçu par le salarié. Ce pourcentage évolue en fonction de l'âge et est répertorié dans le tableau suivant :

Salaire coordonné

Les cotisations LPP ne s’appliquent pas sur l’intégralité du salaire, mais sur le salaire coordonné. Pour l’obtenir il faut partir du salaire annuel plafonné à CHF 90’720.- et appliquer une déduction de coordination de CHF 26’460.-

Ainsi, un salarié cadre de 40 ans gagnant CHF 250’000.- par an aura une cotisation annuelle de : ((90’720 - 26’460) x 10% = CHF 6’432.-, dont la moitié est financée par l’employeur.

Certains employeurs se montrent plus généreux que ce que les minima légaux exigent et participe pour une fraction supérieur au 50% réglementaire. Cela permet ainsi aux collaborateurs de l’entreprise de se constituer une épargne et des prestations plus élevées, et à l’employeur d’être particulièrement attractif pour attirer de futurs nouveaux collaborateur.

D. Cas de déblocage anticipé

Le deuxième pilier peut être débloqué avant l’âge de la retraite dans les cas suivants

Départ définitif de la Suisse vers un pays hors de l’UE.

Démarrage d’une nouvelle activité lucrative en tant qu’indépendant, avec sortie du système de prévoyance obligatoire.

Acquisition d’une résidence principale.

Si la prestation (montant accumulé sur le second pilier) est inférieur à la cotisation annuelle.

E. Limites et défis de la LPP

Lors de son entrée en vigueur en 1982, l’espérance de vie résiduelle d’un Suisse arrivant à la retraite était de 13 ans. Aujourd’hui il est de 25 ans et à donc presque doublé. Cela signifie qu’une personne disposant d’un capital accumulé de CHF 260 000.- sur son deuxième pilier, pouvait à l’époque jouir d’une rente annuelle de CHF 20 000.- en complément de sa retraite AVS.

Ce même capital doit aujourd’hui être réparti sur deux fois plus d’année pour donner un complément de revenu jusqu’au décès et nous ne pourrons ainsi tirer de ce même deuxième pilier qu’une rente annuelle de CHF 10 400.-

Cela part d’une bonne nouvelle : progrès de la médecine, espérance de vie plus longue… Mais la conséquence est là : les prestations des 1er et 2ème pilier ne suffisent plus à maintenir le niveau de vie antérieur à la retraite.

Pour pallier cette insuffisance, le législateur à crée le 3ème pilier qui fonctionne comme une prévoyance individuelle, à l’instar du 2ème pilier. Ce n’est simplement plus votre employeur qui vous aide à épargné mais l’état Suisse, en accordant une réduction d’impôt à tous ceux désirant de se constituer un complément de revenus pour la retraite.

2. L’assurance accident (LAA)

A. Qui est assuré ?

L’assurance accident couvre tous les salariés, y compris les apprentis, stagiaires et travailleurs à domicile. Comme pour la LPP, les indépendants peuvent demander à être assurés mais à titre facultatif.

B. Que couvre la LAA ?

L’assurance accident prend en charge :

Les accidents professionnels (AP) pour tous les employés et les accidents professionnels (ANP) uniquement pour les salariés travaillant plus de 8 heures par semaine pour un même employeur.

Les lésions corporelles assimilées à un accident (déboitement d’articulations, déchirures et élongations musculaires, fractures)

Les maladies professionnelles

Les rechutes et séquelles d’accidents prises en charge en leur temps.

C. Financement des cotisations

Il faut ici différencier la cotisation pour couvrir les accidents et maladies professionnelles (AP) qui est financé à 100% par l’employeur et celle pour couvrir les Accidents non professionnels (ANP) qui est financé à 100% par le salarié.

Dans la pratique, l’employeur peut prendre en charge l’intégralité des primes (AP + ANP) afin de se présenter comme un employeur attractif et attirer de nouveaux talents.

D. Quelles prestations sont fournies ?

Prestations en natures

En cas d’accident, la LAA prend en charge les soins et le remboursement des frais dans le monde entier, sans limite de temps et sans franchise pour le traitement ambulatoire, les médicaments et analyses ordonnées par le médecin, le traitement hospitalier en division commune, les moyens et appareils servant à la guérison (béquilles etc.), les frais de soins à domicile.

L’assurance fonctionne aussi pour les traitements urgents à l’étranger, pour lesquels le montant pris en charge ne peut dépassé le double du montant qui serait facturé en Suisse.

Les moyens auxiliaires sont également prit en charge, nous retrouverons dans cette catégorie les chaussures orthopédiques, les fauteuils roulants, les appareils auditifs etc. qui vous permettent de continuer à exercer vos activités quotidienne malgré une atteinte à la santé.

Les frais de sauvetage, de voyage et de transport nécessaire du point de vue médical suite à un accident sont également prise en charge. De même que le transport du corps d’une personnes décédée jusqu’au lieu ou il doit être enterré.

Prestations en espèces

Pour le calcul des prestations en espèces de l’assurance LAA, le dernier gain assuré est déterminant (gains réalisés pendant les douze mois précédant l’accident). Les allocations familiales rentrent dans ce gain assuré.

Sauf dispositions spécifiques (LAA complémentaire, LAA excédentaire), le dernier gain assuré est plafonné à CHF 148 200.- par an pour l’année 2025.

Indemnités journalières : A partir du 3ème jour après la date de l’accident, des indemnités journalières sont versés et sont plafonnées à 80% du dernier gain assuré, soit un montant maximum de CHF 406.- par jour. Ces indemnités sont versées aussi longtemps que nécessaire et jusque ce que l’invalidité permanente et de longue durée soit prononcée par un médecin.

Rente d’invalidité : Une fois l’invalidité de longue durée reconnue, l’assurance LAA verse alors une rente d’invalidité dont le montant est déterminé en fonction du degré d’invalidité. Le droit à la rente prend naissance à partir d’un degré d’invalidité de 10% et atteint son maximum (80% du dernier gain assuré) avec un degré d’invalidité de 100%.

Rente de veuf/veuve : En cas de décès des suites d’un accident, l’assurance LAA verse au conjoint survivant une rente de veuf/veuve dont le montant est fixé à 40% du dernier gain assuré. Sous certaines conditions, les conjoints divorcés peuvent également avoir droit à une rente mais au plus 20% du dernier gain assuré.

Rente d’orphelin : Les enfants ont également droit à une rente d’orphelin LAA dont le montant est de 15% de dernier gain assuré et de 25% pour un orphelin du père et de la mère.

Il existe d’autres type de rente LAA que nous ne développerons pas dans cette article (Rentes transitoires, indemnité pour atteinte à l’intégrité, allocations pour impotents) car elles relèvent d’un caractère beaucoup moins courant.

3. Conclusion

Le deuxième pilier (LPP) et l’assurance accident (LAA) constituent des éléments fondamentaux pour garantir une sécurité financière en cas de coup dur ou à la retraite. Bien comprendre leurs mécanismes, prestations, et opportunités d’optimisation est essentiel pour en tirer le meilleur parti.

Cependant, face aux défis croissants liés à l’espérance de vie et à l’évolution des besoins financiers, le rôle du troisième pilier devient de plus en plus crucial. Cette prévoyance individuelle, soutenue par des avantages fiscaux, offre des solutions sur mesure pour compléter efficacement les prestations des deux premiers piliers et assurer une sécurité financière optimale à long terme.